Финансовая грамотность

Современный мир невозможен без денег. Знания о деньгах являются очень важными, так как люди пользуются деньгами почти каждый день, рассчитываются ими за покупки и услуги, с их помощью стремятся реализовать свои мечты. Однако не каждый человек с уверенностью может сказать, что хорошо умеет распоряжаться деньгами, знает в какое русло их направить и как заставить "работать".

Финансовое образование необходимо всем категориям граждан. Детям оно дает представление о ценности денег, закладывает фундамент для дальнейшего развития навыков планирования бюджета и сбережений. Молодежи финансовое образование может помочь в решении проблемы финансирования образования или жилищной проблемы. Взрослым финансовая грамотность необходима для управления личными финансами и принятия разумных решений при инвестировании сбережений, использовании различных финансовых продуктов и услуг, а также для планирования пенсионного обеспечения. Грамотный потребитель финансовых услуг лучше защищен от мошеннических действий в области финансов.

Финансовая грамотность населения способствует притоку средств граждан в экономику страны и укреплению финансовой стабильности. С повышением уровня финансовой грамотности населения параллельно развиваются и рынки финансовых услуг, сокращаются издержки денежного обращения, в финансовую систему вовлекаются возрастающие сбережения населения, создаются условия для развития страховых рынков и накопительных систем пенсионного обеспечения, сокращаются завышенные ожидания государственной финансовой поддержки, население получает знание принципов и инструментов финансового рынка, снижаются риски подверженности панике на потребительском и финансовом рынках.

Единый интернет-портал по финансовой грамотности fingramota.by

Тесты по финансовой грамотности

https://infobank.by/tests/?id=4

http://moneybrain.ru/test-na-finansovuyu-gramotnost/

https://finagram.com/quizzes/mini-test/

http://mlconsulting.ru/test-uznaj-svoj-uroven-finansovoj-gramotnosti/

http://moneypapa.ru/test-finansovaya-gramotnost/

http://testedu.ru/test/obshhestvoznanie/11-klass/finansovaya-gramotnost.html

https://finance.tut.by/news476148.html

http://onlinetestpad.com/ru-ru/User/10241/Page/362

https://lifehacker.ru/2015/11/20/test-finance/

https://rg.ru/2016/10/24/test-finans.html

http://xn--80aaeza4ab6aw2b2b.xn--p1ai/tests/test-po-finansovoy-gramotnosti-dlya-studentov/

https://myfin.by/stati/view/8720-test-prover-svoyu-finansovuyu-gramotnost

Олимпиадные задания направлены на проверку знаний по следующим основным темам – "Наличные деньги", "Сбережения", "Заимствования", "Цифровой банкинг", "Национальный банк", "Страхование", "Налоги", "Инвестиции".

http://www.fingramota.by/ru/documents

«Депозиты физических лиц»

Зачем нужен банковский вклад (депозит)?

У каждого из нас всегда найдутся те или иные ценные вещи, которые мы хотим сохранить: у кого-то это могут быть ювелирные и драгоценные украшения, камни, картины, документы, а у кого-то это деньги.

В любом случае, чтобы сохранить дорогие нам вещи от внешних воздействий, мы вынуждены прибегнуть к такому понятию как депозит. Вклад (депозит) - это когда деньги лежат не дома под матрасом, а в банке под процент.

Что такое банковский вклад (депозит)?

Банковский вклад (депозит) – денежные средства в белорусских рублях или иностранной валюте, размещаемые физическими и юридическими лицами в банке в целях хранения и получения дохода на срок, либо до востребования, либо до наступления (ненаступления) определенного в заключенном договоре обстоятельства (события).

В соответствии со сроком изъятия вклада собственником вклады можно классифицировать как:

- вклад до востребования (условия выдачи вклада по первому требованию);

- срочный вклад (условия возврата по истечении определенного договором срока);

- условный банковский вклад (условия возврата при наступлении (ненаступлении) определенного в заключенном договоре обстоятельства (события).

Вклад до востребования – вложение, при котором средства вкладчика размещаются на депозитных счетах, на условиях немедленной выдачи по первому требованию клиента.

Вклад до востребования: срок депозита не ограничен, низкая минимальная сумма первоначального взноса, невысокая процентная ставка (в ОАО "АСБ Беларусбанк" - 0,1% годовых в иностранной валюте и 0,5% годовых в национальной валюте), вкладчик в любой момент может забрать всю сумму вместе с процентами, принимаются дополнительные взносы, производятся частичные выдачи.

В ОАО "АСБ Беларусбанк" существует много различных вкладов, как на длительный срок, так и на небольшой.

Так вклад для бабушек и дедушек - депозит «Пенсионный» открывается на условиях до востребования для лиц получающих пенсию, возможность пополнения и совершения любых расходных операций.

Преимущества:

- срок хранения - нет ограничений;

- минимальная сумма - 100 белорусских рублей;

- процентная ставка - СР (для ветеранов и инвалидов Великой Отечественной войны СР+6%) годовых;

- возможность пополнения вклада без ограничений;

- возможность совершение любой расходной операции без потери дохода;

- срок действия не ограничен;

- возможность ежемесячного получения процентов.

- Для открытия вклада необходимо обратиться в учреждение банка с документом, удостоверяющим личность и пенсионным удостоверением (удостоверением инвалида).

Срочный вклад – любое вложение, при котором средства вкладчика размещаются на определённый срок.

Срочный вклад: срок депозита фиксируется в договоре, небольшая минимальная сумма первоначального взноса, высокая процентная ставка (в ОАО "АСБ Беларусбанк" – 3% до 5,5% годовых в иностранной валюте, 32,0-33,8% в национальной валюте[1]), дополнительные поощрительные проценты, длительные сроки вложения обеспечивают более высокую доходность, множество ограничений (например, при выдаче вклада до истечения срока – потеря части процентов или дополнительных премиальных процентов).

Специально для детей разработан депозит «Премиально-накопительный "Детский"». Данный депозит принимается на имя несовершеннолетнего в возрасте до 16 лет, срок хранения 5 лет, возможность пополнения, автоматического перезаключения на новый срок, возможность ежемесячного снятия процентов.

Преимущества:

- минимальная сумма 10 000 белорусских рублей;

- возможность пополнения вклада без ограничений в период до дня наступления срока возврата вклада;

- премиальный доход 0,5% годовых и 2 % годовых поощрительный процентный доход;

- ежемесячная капитализация;

- автоматическое перезаключение на новый срок;

- досрочный возврат денежных средств до 3-х лет - 90% действующей ставки по вкладу, по истечении 3-х лет - без перерасчета дохода по ставке СР+4% годовых.

Для открытия вклада необходимо документ, удостоверяющий личность законного представителя, с соответствующей отметкой о наличии детей и сообщить реквизиты документа, удостоверяющего личность ребенка (при открытии вклада на имя ребенка в возрасте до 14 лет, не имеющего документа, удостоверяющего личность, допускается указание реквизитов свидетельства о рождении данного ребенка).

Условные вклады - вклады обычно открываются на имя другого лица и выплачиваются с наступлением условия. Условие должно нести в себе конкретное содержание. При необходимости должны быть сделаны пояснения. Вклад может быть выплачен в данном случае лишь при наступлении условия (например, при поступлении в институт и необходимости вносить плату за обучение). Право же распоряжаться вкладом до наступления условия остается за лицом, внесшим вклад

Начисление процентов может производиться по формулам простых процентов или по формулам сложных процентов.

Порядок начисления процентов по вышеперечисленным формулам осуществляется с использованием фиксированной или плавающей ставки.

Фиксированная ставка, это когда установленная по вкладу банка процентная ставка, закреплена в депозитном договоре и остается неизменной весь срок вложения средств, т.е. фиксируется. Такая ставка может измениться только в момент автоматической пролонгации договора на новый срок или при досрочном расторжении договорных отношений и выплате процентов за фактический срок вложения по ставке «до востребования», что оговаривается условиями.

Плавающая ставка, это когда первоначально установленная по договору процентная ставка может меняться в течение всего срока вложения. Условия и порядок изменения ставок оговариваются в депозитном договоре. Процентные ставки могут изменяться: в связи с изменениями ставки рефинансирования, с изменением курса валюты, с переходом суммы вклада в другую категорию, и другими факторами.

Ставка рефинансирования — размер процентов в годовом исчислении, подлежащий уплате центральному банку страны за кредиты, предоставленные кредитным организациям.

Для начисления процентов с применением формул, необходимо знать параметры вложения средств на депозитный счет, а именно:

- сумму вклада (депозита),

- процентную ставку по выбранному вкладу (депозиту),

- цикличность начисления процентов (ежедневно, ежемесячно, ежеквартально и т.д.),

- срок размещения вклада (депозита),

- иногда требуется и вид используемой процентной ставки - фиксированной или плавающей.

Проценты по вкладу (депозиту) начисляются со дня его поступления в банк по день, предшествующий дню его возврата вкладчику, если иное не предусмотрено договором банковского вклада (депозита).

Проценты по вкладу (депозиту) выплачиваются вкладчику ежемесячно, если иное не предусмотрено договором банковского вклада (депозита).

При возврате вклада (депозита) проценты начисляются и выплачиваются полностью.

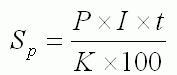

Формула простых процентов.

Формула простых процентов применяется, если начисляемые на вклад проценты причисляются к вкладу только в конце срока депозита или вообще не причисляются, а переводятся на отдельный счет, т.е. расчет простых процентов не предусматривает капитализации процентов.

При выборе вида вклада, на порядок начисления процентов стоит обращать внимание. Когда сумма вклада и срок размещения значительные, а банком применяется формула простых процентов, это приводит к занижению суммы процентного дохода вкладчика.

Формула простых процентов по вкладам выглядит так:

S — сумма денежных средств, причитающихся к возврату вкладчику по окончании срока депозита. Она состоит из первоначальной суммы размещенных денежных средств, плюс начисленные проценты;

I – годовая процентная ставка;

t – количество дней начисления процентов по привлеченному вкладу;

K – количество дней в календарном году (365 или 366);

P – первоначальная сумма привлеченных в депозит денежных средств;

Sp – сумма процентов (доходов).

Чтобы рассчитать только сумму простых процентов формула будет выглядеть так:

, где

, где

Sp – сумма процентов (доходов);

I – годовая процентная ставка;

t – количество дней начисления процентов по привлеченному вкладу;

K – количество дней в календарном году (365 или 366);

P – сумма привлеченных в депозит денежных средств.

Задача 1. Гражданин Сидоров положил на депозит "Гарантированный доход" сумму 1 000 000 белорусских рублей на срок 15 дней. Фиксированная процентная ставка – 30,0 % годовых. Рассчитать сумму денежных сумма денежных средств, причитающихся к возврату вкладчику по окончании срока депозита.

Задача 2. Гражданка Петрова положила денежные средства в размере 2 000 000 белорусских рублей на "Интернет-депозит" (без капитализации, ежемесячное перечисление дохода на банковскую пластиковую карточку) на срок 18 месяцев. Ставка по вкладу 32,0% годовых плюс премиальный доход 1.8% и через 6 месяцев ею была пополнена сумма депозита на 1 000 000 белорусских рублей. Рассчитать сумму процентов причитающихся к возврату вкладчику по окончании срока депозита.

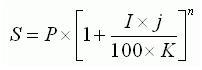

Формула сложных процентов.

Формула сложных процентов применяется, если начисление процентов по вкладу, осуществляется через равные промежутки времени (ежедневно, ежемесячно, ежеквартально) а начисленные проценты причисляются к вкладу, т. е. расчет сложных процентов предусматривает капитализацию процентов (начисление процентов на проценты).

Капитализация процентов — начисление процентов к сумме вклада по окончанию отчетного периода.

Формула сложных процентов выглядит так:

, где

, где

I – годовая процентная ставка;

j – количество календарных дней в периоде, по итогам которого банк производит капитализацию начисленных процентов;

K – количество дней в календарном году (365 или 366);

P – первоначальная сумма привлеченных в депозит денежных средств;

n — количество операций по капитализации начисленных процентов в течение общего срока привлечения денежных средств;

S — сумма денежных средств, причитающихся к возврату вкладчику по окончании срока депозита. Она состоит из суммы вклада (депозита) с процентами.

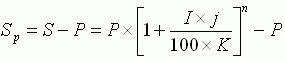

Расчет только сложных процентов с помощью формулы, будет выглядеть так:

, где

, где

I – годовая процентная ставка;

j – количество календарных дней в периоде, по итогам которого банк производит капитализацию начисленных процентов;

K – количество дней в календарном году (365 или 366);

P – первоначальная сумма привлеченных в депозит денежных средств;

n — количество операций по капитализации начисленных процентов в течение общего срока привлечения денежных средств;

Sp – сумма процентов (доходов).

Задача 3. Родители Васи Сидорова открыли депозит "Премиально-накопительный Детский" в сумме 500 000 белорусских рублей сроком на 2 года по плавающей ставке СР+4% процента годовых (Ставка рефинансирования за первый год вклада была 14% годовых, второй 10% годовых). Начисление процентов – ежемесячно. Какова будет сумма процентов?

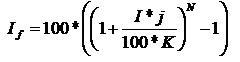

Расчет эффективной процентной ставки по вкладу.

Чтобы сравнить доходность вкладов с разной процентной ставкой и на разные сроки при начислении сложного процента, удобно уметь вычислять эффективную процентную ставку в годовом исчислении. Т.е. рассчитать, сколько процентов к начальному вкладу мы получим через год с учетом начисления процентов на процент.

I — годовая процентная ставка;

j – количество календарных дней в периоде, по итогам которого банк производит капитализацию начисленных процентов;

K – количество дней в календарном году (365 или 366);

N — число периодов начисления процентов;

I<sub>f</sub> — эффективная процентная ставка.

Задача 4. Вы выиграли в лотерею 1 500 000 белорусских рублей и решили положить деньги в банк на депозит сроком на 3 года. Банк принимает вклады населения под простые проценты в размере 30% годовых на вклад "А" и под сложные процент в размере 25% на вклад "В". Рассчитайте, сколько денег вы получите в каждом банке через 3 года и определите, на каком вкладе лучше сберегать деньги.

Какой вклад выбрать? Зависит от того, чего Вы ждете от банка и что собираетесь приобрести на эту сумму. Если требуется получить сразу большие проценты, выбирается срочный вклад, но при этом сумму должна быть достаточной большой, чтобы процентов начислялось больше. Задайте себе вопрос - какой суммой вы располагаете и на какой срок вы готовы отказаться от нее? Вы всегда можете также проконсультироваться с сотрудниками банка.

Если же вы можете спокойно расстаться с большой суммой - выбирайте вклад с максимальной процентной ставкой. Такие вклады всегда приносят больше денег.

В любом случае, прежде чем доверять деньги определенному банку, проанализируйте всю информацию, процентные ставки и обратите внимание на условия, которые обычно пишут мелким шрифтом. Какой вклад выбрать - зависит только от вас. Подходите к вопросу выбора с умом. Удачи!!!

Банковская доверенность.

Доверенность – письменное уполномочие, выдаваемое одним лицом "Доверителем" другому лицу "Доверенному представителю" для представительства перед третьими лицами. Доверенности на совершение сделок требуют нотариального удостоверения, но в определенных случаях могут заверяться организацией.

Для совершения банковских операций от вашего имени другим человеком вы можете оформить в банке доверенность на имя своего доверенного лица и можете предоставить право на:

- заключить договор банковского счета (вклада);

- вносить денежные средства на счет клиента;

- переводить денежные средства со счета на счет;

- получать денежные средства со счета клиента;

- распоряжаться денежными средствами на счете клиента;

- получать выписки и корреспонденцию по счету клиента;

- расторгнуть договор банковского счета (вклада) и закрыть счет.

Доверенность по банковскому счету (вкладу) клиента может быть также удостоверена нотариально.

Завещательное распоряжение.

Денежные средства, находящиеся во вкладах или на счетах в банке, могут быть завещаны либо как любое другое имущество оформлением завещания, либо посредством завещательного распоряжения.

Составляя завещательное распоряжение по вкладу, завещатель имеет право указать доли каждого, если денежные средства завещаются нескольким наследникам. Завещатель вправе распорядиться условиями выдачи вклада.

После оформления завещательного распоряжения, завещатель имеет право в любое время изменить или отменить завещательное распоряжение. При этом завещатель не ограничивается в правах пользоваться при жизни денежными средствами, на которые оформлено завещательное распоряжение.

Раз денежные средства являются частью наследства, то здесь действует законодательная норма об обязательной доле в наследстве. Оформляя завещательное распоряжение в банке завещатель, если среди его близких есть обязательные наследники, должен учитывать право таких наследников на обязательную долю в наследстве.

Как оформить завещательное распоряжение

Составляется завещательное распоряжение в письменной форме в том банке, в котором размещены завещаемые денежные средства. Для оформления завещательного распоряжения по вкладу завещателю нужно предъявить в банке паспорт. Завещательное распоряжение подписывается завещателем и удостоверяется служащим банка, один экземпляр выдается завещателю, другой остается в банке.

Завещательное распоряжение может быть составлено на денежные средства, размещенные на всех счетах завещателя в данном банке. Право завещателя оформить распоряжение на любое количество наследников. Если завещатель не укажет размер долей наследников, то денежные средства будут наследоваться ими в равных долях.

Права на денежные средства, в отношении которых в банке совершено завещательное распоряжение, входят в состав наследства и наследуются на общих основаниях. Эти средства выдаются наследникам на основании свидетельства о праве на наследство и в соответствии с ним. До представления банку свидетельства о праве на наследство наследникам, указанным в завещательном распоряжении, могут быть выданы со счета наследодателя средства, не превышающие в сто раз установленный законодательством размер базовой величины.

«Банк»

Что такое банк?

Вопрос о том, что такое банк, не является таким простым, как это кажется на первый взгляд. В обиходе банки — это хранилище денег. Вместе с тем данное или подобное ему житейское толкование банка не только не раскрывает его сути, но и скрывает его подлинное назначение в народном хозяйстве. Еще более запутывает дело само терминологическое значение слова банк («банко» — скамья, на которой совершались денежные и кредитные операции), а также такие современные выражения, как банк данных, банк растений, книжный банк, которые к банку, как таковому, не имеют никакого отношения.

Деятельность банковских учреждений так многообразна, что их действительная сущность оказывается действительно неопределенной. В современном обществе банки занимаются самыми разнообразными видами операций. Они не только организуют денежный оборот и кредитные отношения; через них осуществляется финансирование народного хозяйства, страховые операции, купля-продажа ценных бумаг, а в некоторых случаях посреднические сделки и управление имуществом. Кредитные учреждения выступают в качестве консультантов, участвуют в обсуждении народнохозяйственных программ, ведут статистику, имеют свои подсобные предприятия.

Банк – это специализированное финансово-кредитное учреждение, занимающееся операциями с деньгами, ценными бумаги и драгоценными металлами и предоставляющее услуги финансового характера гражданам и организациям. Разрешение на осуществление банковской деятельности, в том числе возможность привлекать денежные средства от физических лиц с их дальнейшим размещением банк получает на основе лицензии Центрального банка (например Национального Банка Республики Беларусь). Это, так называемая, двухуровневая система.

Виды:

Среди данных финансовых институтов можно выделить банки:

- Центральные – проводят денежную эмиссию и контролируют на государственном уровне всю банковскую систему

- Коммерческие – те, что направлены на получение прибыли в ходе осуществления своей предпринимательской деятельности.

Их можно разделить на:

- Инвестиционные – те, что привлекают средства компаний и размещают их в виде активов на мировых финансовых рынках, предоставляют брокерские услуги и готовят аналитические отчеты.

- Сберегательные – те, что специализируются на привлечении и аккумуляции денежных средств клиентов и размещении их на депозитах.

- Универсальные – те, что осуществляют большинство основных операций.

Наиболее первичными окажутся следующие функции:

- Безопасное сбережение денежных средств и получение процентов в виде ставок по вкладам.

- Проведение безналичных операций между счетами разных клиентов – денежные переводы.

- Выдача денежных средств в форме кредитов.

Основными статьями доходов можно считать:

- Процентный доход: в форме процентов по кредитам, депозитам и операций с ценными бумагами (в том числе в виде дивидендов). Известно, что кредиты выдаются под более высокий процент, нежели установлен по срочным вкладам

- Непроцентный: преимущественно в форме комиссий за обслуживание счетов, проведение расчетов и документарные операции, штрафов и пеней за просроченные платежи, наценок и скидок (спредов) при операциях с иностранной валютой, драгоценными металлами, паями инвестиционных фондов.

Наиболее востребованными финансовыми услугами банков являются:

- Рассчетно-кассовое обслуживание, предоставляемое как юридическим, так и физическим лицам.

- Вклады (депозиты).

- Ценные бумаги.

- Кредиты, в том числе: автокредиты, на недвижимость, потребительский и т.п.

История возникновения банков.

История банковского дела начинается с VII века до нашей эры. Принято считать, что уже тогда в Вавилоне существовали ростовщики. И даже первые банковские билеты – гуду (hudu), имевшие обращение наравне с золотом.

Известно, что в Древней Греции были менялы - трапезиты. Они производили обмен монет и принимали деньги на хранение. Также там совершались первые безналичные платежи путем начисления и списания средств на счетах клиентов. То есть проводилось первое расчетно-кассовое обслуживание. Кроме того, древнегреческие храмы предоставляли займы из тех сбережений, которые в них хранились.

Уже в II веке до нашей эры в ряде мегаполисов, таких как Фивы, Гермонтис, Мемфис и Сиена, существовали так называемые царские банки, где накапливались средства от сбора налогов, доходы от государственных предприятий. А расходовались деньги на общественные нужды, например выплату жалованья солдатам.

В Древнем Риме банковской деятельностью занимались менсарии (mensarii) и аргентарии (аrgentarii). Первые специализировались на обмене монет. Вторые – на привлечении средств и выдаче кредитов, а также денежных переводах между городами.

В Средние века спрос на услуги банкиров значительно вырос: в обороте было множество различных монет, которые требовалось менять для торговли. Тогда и возникло слово «банк» - от названия лавки, на которой сидели менялы. Banco в переводе с итальянского языка обозначает «скамья», «лавка». Причем уже в то время банкиры занимались не только обменом, но и ведением счетов клиентов, а также безналичными платежами.

Известно, что католическая церковь выступала против взимания процентов, поэтому банковское дело в эпоху Средневековья стало прерогативой в основном евреев. Папа Александр III в 1179 году на Третьем Латеранском соборе заявил, что те, кто берет проценты, должны быть лишены причастия и христианского погребения. Банкиры подвергались гонениям и во Франции - при Людовике Святом и Филиппе Красивом, и в Англии - при Генрихе III. Что интересно, иногда изгнанные банкиры покупали право вернуться в страну, и это стало источником дохода для правительств. В Италии в 1460-х годах возникли так называемые montes pietatis - специализированные учреждения, которые собирали пожертвования и выдавали мелкие ссуды нуждающимся под проценты, которых должно было хватить лишь на покрытие собственных расходов.

Одним из первых банков принято считать созданное в Генуэзской республике товарищество, которому была передана функция по сбору определенных налогов для того, чтобы финансировать войны в Алжире и Тунисе в 1147 году. Оно просуществовало до 1816-го и, помимо прочих услуг, принимало вклады частных лиц. А первым государственным банком стал Вanco della Piaza de Rialto, созданный по решению сената Венецианской республики в 1584 году.

В 1609-м был открыт Амстердамский банк. Он известен тем, что ввел такое понятие, как «банковский флорин» – денежная единица, приравненная к определенному весу чистого серебра, в которую переводились все принимаемые монеты. В 1694 году создан первый в современном понимании эмиссионный банк, отвечающий за выпуск бумажных денег, – Банк Англии.

История банковского дела в России ведется с XVII века. В Пскове в 1665 году появилось первое подобие кредитной организации для купечества. При императрице Анне Иоановне ссуды впервые стали выдаваться из монетного двора под определенный процент. А первые российские кредитные учреждения в современном понимании появились в 1754 году по указанию Елизаветы Петровны - Дворянские заемные банки в Петербурге и Москве и Купеческий банк в Петербурге.

История возникновения банков в Беларуси.

История становления и развития банковской системы Беларуси берет свое начало с 8 января 1870 г., когда был подписан Указ Сената Российской Империи об учреждении в Гомеле городского общественного банка. Его основной капитал при учреждении был определен в 20 тысяч рублей это первое в Беларуси частное коммерческое денежно-кредитное учреждение выдавало долгосрочные займы под заклад городских и строительных участков. Кредитовались в основном средние и мелкие предприниматели. Кредиты предоставлялись также городской управе, местному земству, а прибыль от операций отчислялась на нужды городского благоустройства и благотворительные цели. Впоследствии свои городские банки, кроме Гомеля, появились также в Полоцке, Витебске, Борисове, Могилеве, Игумене.

В связи с развитием строительства железных дорог в губернских городах на территории Беларуси открывались отделения Государственного банка Российской Империи (Минск – 1881, Витебск – 1883, Могилев – 1883, Гродно – 1884).

21 апреля 1873 г. министром финансов Российской Империи был утвержден Устав первого коммерческого банка в Беларуси «Минский коммерческий банк», а 10 сентября он приступил к работе. Учредителями банка стали представители местного бизнеса. Основной капитал при создании был определен в полтора миллиона рублей. Этот банк имел право на учет векселей, получение платежей по ценным бумагам и векселям, операции с драгоценными металлами, прием вкладов, хранение ценностей, перевод денег в города, где находились его отделения. Свои представительства банк имел не только на территории Беларуси – в Гомеле, Могилеве, Пинске, но и в других городах империи: Либаве, Ромнах, Конотопе, Житомире, Белой Церкви, Черкассах, Ворожбе, Сумах, Ровно.

После победы Октябрьского вооруженного восстания ВЦИК 14 (27) декабря 1917 г. принял Декрет "О национализации банков". Банковское дело объявлялось государственной монополией, создавался Народный банк РСФСР, на местах учреждались его конторы и отделения.

4 октября 1921 г. Декретом СНК и ВЦИК был учрежден Государственный банк РСФСР. Контора Госбанка начала функционировать в г. Минске 3 января 1922 г. Открываются местные отделения в Витебске, Борисове, Бобруйске, Могилеве и агентства в Слуцке, Мозыре, Орше, Климовичах, Полоцке.

В связи с образованием СССР в 1923 году госбанк РСФСР преобразуется в государственный банк СССР.

В 1923-1925 годах в республике начали действовать филиалы общесоюзных акционерных банков: Промбанка, Всесоюзного кооперативного, а с 1936 года – Торгбанка. В 1923 году открыт гомельский рабочий банк, который примерно через год был преобразован в местный коммунальный банк. В 1925 году создан Белкоммунбанк.

В результате перестройки банковской системы с 1932 до 1959 года в Беларуси функционировали: Коммунальный банк; конторы с филиалами госбанка СССР, Промбанка СССР, Сельхозбанка СССР, а до 1957 года и Торгбанка СССР. С 1959 года банковская система Беларуси была представлена учреждениями госбанка и Промстройбанка СССР.

Крупная реорганизация банковской системы была произведена и в 1987 году. Учреждены белорусские республиканские банки со своими филиалами госбанка, Внешэкономбанка, Сберегательного банка, Промстройбанка, Агропромбанка, Жилсоцбанка СССР, которые действовали на принципах хозрасчета и самофинансирования.

В декабре 1990 года Верховным Советом Белорусской ССР приняты Законы "О Национальном банке Республики Беларусь" и "О банках и банковской деятельности в Республике Беларусь". Был создан Национальный банк Республики Беларусь, а специализированные государственные банки преобразованы в акционерные коммерческие: Белагропромбанк, Белвнешэкономбанк, Белбизнесбанк, Белпромстройбанк, а также Сберегательный банк.

На сегодняшний день на территории Республики Беларусь действует 31 банк: ОАО "АСБ Беларусбанк", ОАО "Белагропромбанк", ОАО "Белинвестбанк", ОАО "БПС-Сбербанк", "Приорбанк" ОАО, ОАО "Банк БелВЭБ", ЗАО "Альфа–Банк" и т.д.

ОАО “АСБ Беларусбанк” – крупнейшее универсальное финансово-кредитное учреждение страны, которое предлагает своим клиентам более 100 видов банковских услуг и продуктов, в том числе по расчетно-кассовому обслуживанию, кредитованию, депозитным операциям, лизингу, факторингу, инкассации, международным и межбанковским расчетам, валютно-обменным и конверсионным операциям, операциям с банковскими картами, консалтинговые и депозитарные услуги.

В национальной банковской системе Беларусбанк является одним крупнейших системообразующих государственных банков. В структуре банка на 01.06.2013 г. 6 филиалов-областных (Минское) управлений, 29 филиалов, 96 центров банковских услуг, 1756 отделений , 190 обменных пунктов. Так же Беларусбанк имеет свои представительства в: Российской Федерации, Республике Польша, Китайской Народной Республике. Беларусбанк имеет наибольший объем эмитированных пластиковых карточек, стоит на первом месте по кредитам, выданным населению (исторически в этом объеме максимальную долю занимают льготные кредиты на жилье), занимает более половины рынка вкладов населения.

В современных условиях экономических отношений, знать, что такое банк и какие услуги он может предоставить вам – просто необходимо. По крайней мере, это сделает более удобной вашу жизнь. Сейчас существует огромное число финансовых организаций и поэтому выбрать какой-то один с наиболее подходящими для вас условиями труда не составит.